Propagación de las pérdidas por terremoto a través de la economía

Las pérdidas económicas en la producción causadas por desastres, algunas veces llamadas pérdidas indirectas, pueden ser más grandes que aquellas producidas por el daño físico (GFDRR, 2012). La importancia de tomar en cuenta las pérdidas indirectas en el riesgo es crucial y se hace cada vez más importante a medida que aumenta la complejidad de las cadenas de suministro en la era de la globalización (Rose y Huyck, 2016). Sin embargo, no es fácil dar cuenta de las pérdidas económicas ocasionadas por terremotos con base únicamente en información histórica, dado que estos eventos catastróficos no son frecuentes, la información relevante es escasa y es difícil distinguir entre pérdidas directas e indirectas. Por otro lado, la construcción de modelos para estimar las pérdidas indirectas es considerablemente más complicado, dado que, además de evaluar el daño físico, varios agentes más entran al juego, como la interacción de empresas e industrias en la producción, decisiones públicas y privadas, capacidad de sustitución de insumos, uso eficiente de los recursos disponibles, etc. A pesar de esta dificultad, se ha desarrollado una importante literatura para el estudio de los impactos por desastres (Okuyama y Rose 2019), sin embargo, se ha concentrado casi exclusivamente en el análisis de eventos individuales, sin una apropiada consideración de su frecuencia de ocurrencia. Pero la frecuencia de ocurrencia importa. Claramente, las decisiones y políticas a tomar serían muy diferentes si se conociera que los impactos económicos de un cierto tamaño serán esperados en promedio una vez cada cien años o una vez cada mil años.

En este trabajo, se desarrolla un enfoque probabilista para la estimación de las pérdidas económicas que toma en cuenta que: 1) los eventos naturales, en este caso terremotos, se originan como un proceso estocástico en el tiempo; 2) la frecuencia de ocurrencia de los eventos importa en la cuantificación del riesgo; y 3) existe un vínculo entre el daño físico de los componentes de la economía y la reducción del stock de capital.

La propuesta inicia con un modelo de equilibrio general computable (CGE, por sus siglas en inglés) de la economía, especificado como un sistema interregional completamente integrado. Este modelo describe las interacciones económicas entre regiones y sectores industriales, y está en equilibrio bajo ciertos niveles de inputs, outputs y precios. Al ocurrir un terremoto se producen daños físicos (pérdidas directas) en los componentes económicos asociados con el stock de capital disponible (por ejemplo, edificios, fábricas, infraes- tructura) de la parte afectada de la región; estas pérdidas son estimadas con técnicas convencionales del riesgo sísmico. Las pérdidas directas, por su parte, producen reducciones parciales en algunos de los inputs del modelo CGE, llamados stocks de capital regional-sectorial, los cuales, logran un nuevo equilibrio después de ajustes adecuados, alcanzando así, nuevos niveles de outputs y precios. El resultado es tal que, la ocurrencia de un terremoto produce pérdidas directas más otro tipo de pérdidas indirectas que resultan de la propagación de las reducciones de los factores primarios de producción disponibles a través de la economía descrita por el modelo CGE. Así, como en el caso de riesgo sísmico convencional, el análisis se repite para un extenso conjunto de temblores con frecuencia de ocurrencia conocida, el cual, colectivamente describe la amenaza sísmica de la región bajo estudio. El resultado obtenido para cada uno de los terremotos permite calcular varias métricas probabilísticas, pero, con la ventaja de que ahora se incluye, también, el efecto de las pérdidas indirectas.

Este trabajo constituye el primer esfuerzo para unir, de manera sistemática, el modelo probabilista de riesgo sísmico y la modelación económica CGE, siendo ambos, modelos robustos muy utilizados en sus respectivos campos de estudio. Los modelos CGE se usan ampliamente para analizar y simular gran variedad de impactos dentro de la economía, por ejemplo, políticas económicas, impuestos, crisis financieras, ataques terroristas, desastres naturales, etc.

El enfoque de modelado es totalmente probabilístico del lado de la ocurrencia de temblores, pero, por ahora, es determinista del lado de la modelación económica CGE. Se asume que el daño físico produce una reducción proporcional en el valor del stock de capital de los componentes golpeados por el temblor. Lo anterior, inicialmente causa una reducción directa en la producción que se propaga dentro de la economía siguiendo las relaciones de interconexión dictadas por el modelo CGE.

Además de abordar la estimación de las pérdidas monetarias indirectas, la propuesta planteada nos brinda un mejor y más claro panorama de las posibles consecuencias de la ocurrencia de terremotos en un contexto económico completo. Como se ve en los resultados, la riqueza del modelado CGE permite llevar a cabo estimaciones de riesgo respecto a múltiples variables económicas, tales como empleo, producto interno bruto (PIB), producto regional bruto (PRB), salarios, ingresos arancelarios, inflación, volúmenes de exportación, entre otros. Por otro lado, la versatilidad y capacidad de sustitución de insumos del modelo CGE, permite observar y capturar ciertos efectos económicos positivos en algunos sectores económicos y regiones.

En esta investigación, hemos mostrado cómo el modelo CGE y el modelo probabilista de riesgo sísmico son capaces de trabajar conjuntamente, permitiendo un robusto y sistemático vistazo de las consecuencias de las perturbaciones de terremotos dentro de toda una economía. Los nuevos indicadores de riesgo presentados por primera vez en esta investigación son útiles y están pensadas como un complemento a los indicadores usuales de riesgo por daño físico.

Resultados

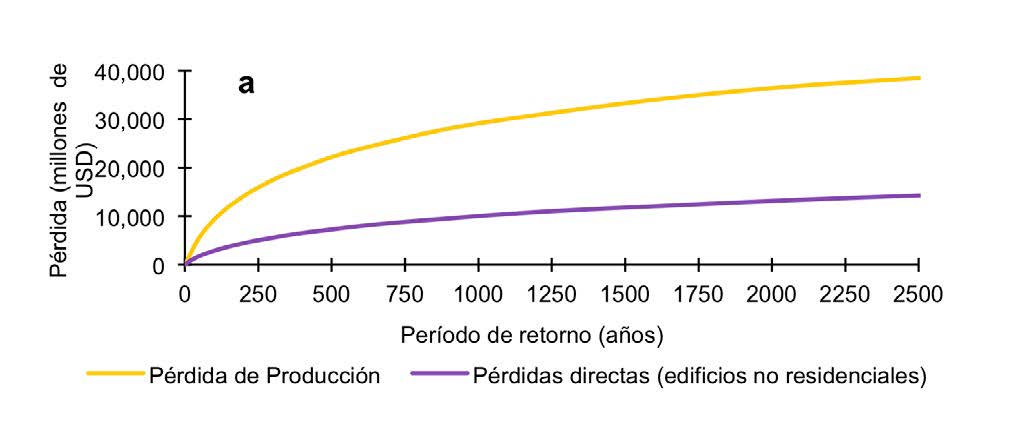

La nueva metodología que hemos desarrollado se aplica al estudio de Chile, país que es frecuentemente afectado por grandes terremotos. Chile tiene, por un lado, una economía considerada como una de las más dinámicas de Latinoamérica; por el otro, con notables disparidades regionales, características que lo convierten en un lugar ideal para ejemplificar nuestro enfoque. La Tabla 1 muestra las regiones y sectores económicos utilizados. Para el caso de estudio se consideraron un total de 44 350 temblores simulados. La Figura 1a muestra las curvas de excedencia de pérdidas (LEC, por sus siglas en inglés) directas y de producción obtenidas para Chile. La LEC para pérdidas directas es una métrica común utilizada en el mundo del riesgo sísmico; sin embargo, la LEC para pérdidas de producción se introduce por primera vez en esta investigación. En este estudio, las pérdidas directas sólo están referidas a las edificaciones no residenciales de Chile.

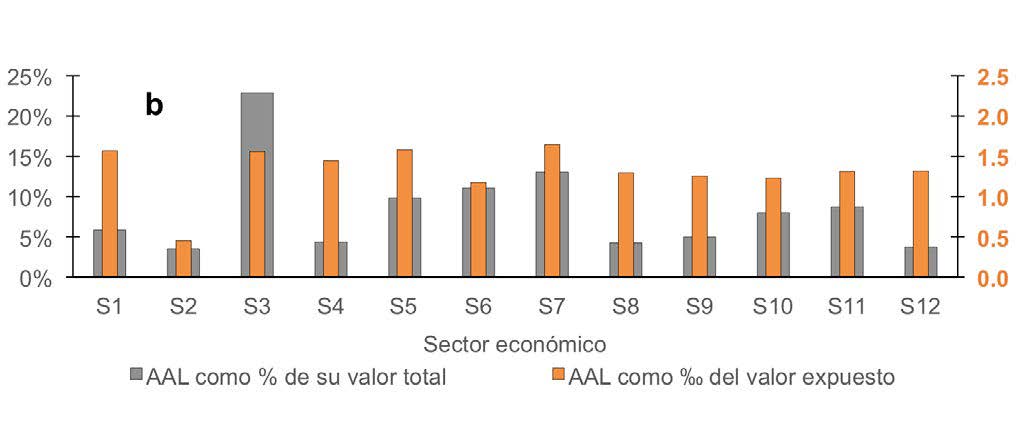

En Chile, la pérdida anual esperada (AAL por sus siglas en inglés) de producción se estimó en 583 millones de dólares, esto es 0.132% de la producción anual total del país, mientras que la AAL de pérdidas directas fue de 302 millones de dólares, 0.29% de valor total de las edificaciones no residenciales. La Figura 1b muestra la AAL de pérdidas de producción por sector económico de Chile como porcentaje de su valor total (gris) y como una fracción (al millar) de su producción total sectorial (naranja). La Figura 2 presenta la AAL por región del país para ambos tipos de pérdida, junto con un indicador del nivel de amenaza sísmica, expresada en términos de la aceleración máxima del terreno (PGA, por sus siglas en inglés), asociada a un período de retorno de 475 años. Las Figuras 2b y d muestran que la distribución regional de la AAL de las pérdidas directas de Chile es similar a la distribución regional de la AAL de pérdidas de producción. Por el contrario, los indicadores de riesgo regional respecto a pérdidas directas no son proporcionales a sus correspondientes indicadores de pérdida de producción, como se puede observar en las Figuras 2c y e. Esto claramente demuestra la importancia de tomar en cuenta las pérdidas económicas de orden superior, ya que, mientras que puede haber regiones físicamente más afectadas por la amenaza sísmica, existen otras regiones que experimentan los más grandes impactos en términos de pérdidas de producción. Las Figuras 2f y g, además, presentan los efectos positivos regionales que se pueden observar en Chile por la ocurrencia de sismos en términos de la ganancia anual esperada (AAG) de producción.

Nuevos indicadores de Riesgo

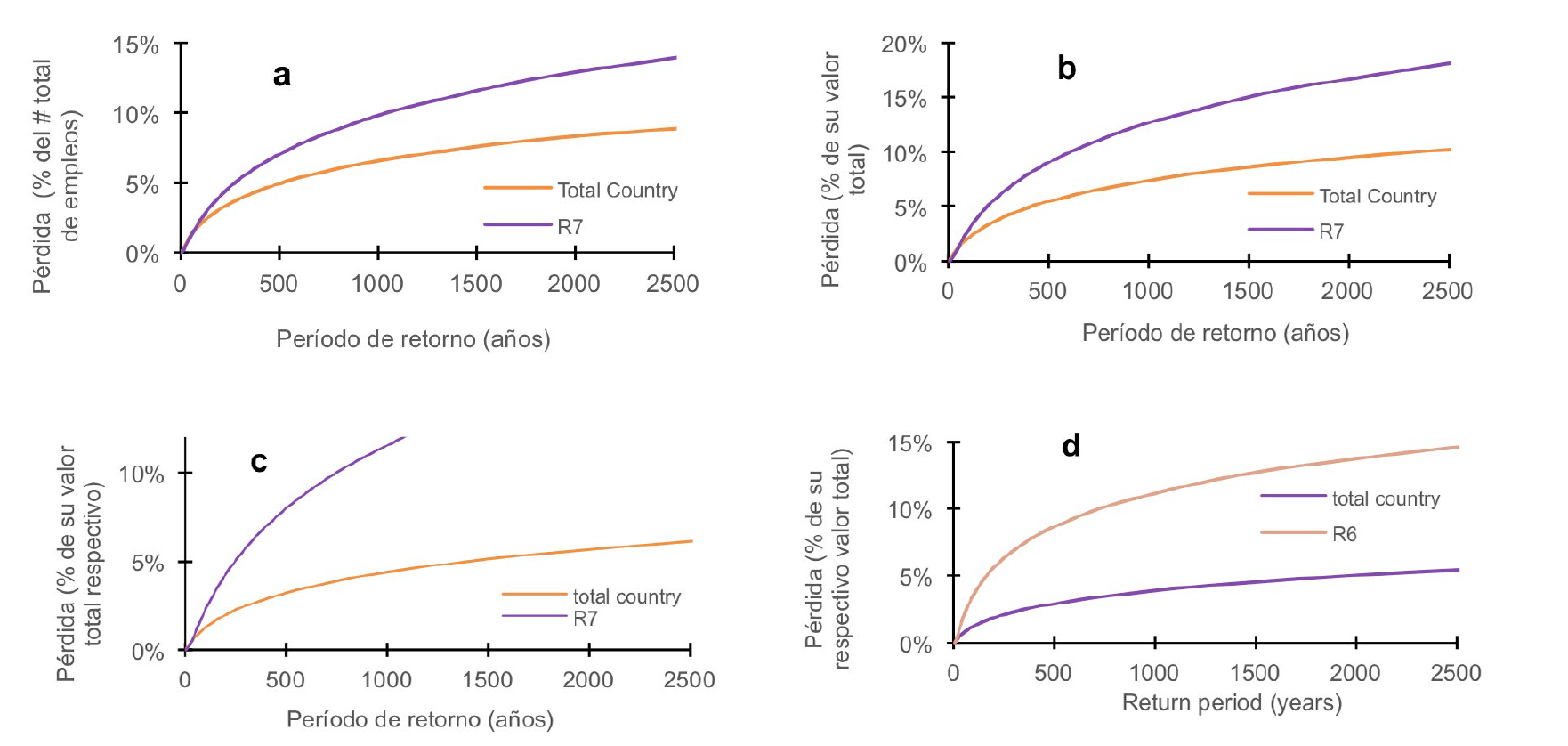

La Figura 3 presenta los nuevos indicadores de riesgo obtenidos para Chile en función de la AAL a nivel regional, respecto al PIB y al producto regional bruto (PRB), empleo, volumen de exportación e ingresos arancelarios; mientras que las Figuras 4a, b, c y d presentan, respectivamente, para estas mismas variables económicas, los segundos indicadores de riesgo, esta vez utilizando las curvas de excedencia de pérdidas. Adicionalmente, la Figura 3g muestra el cambio promedio anual del índice de precios al consumidor en cada región de Chile, así como la ganancia anual esperada de empleo por región (Figuras 3h e i).

Figura 1. Resultados de riesgo para Chile.

Panel a: curvas de excedencia de pérdidas directas y de producción. Panel b: AAL por sector económico

Figura 2. Distribución de la AAL de pérdidas de producción y pérdidas directas por región de Chile

Figura 3. Nuevos indicadores de Riesgo para Chile

Figura 4. Tasas de excedencias de pérdidas respecto al:

a) empleo, b)-curva naranja PIB, b)-curva morada PRB, c) volumen de exportación y d) ingresos arancelarios de Chile

Referencias

GFDRR (2012). DaLA databse.

Rose, A. y Huyck, C. K. (2016). Improving Catastrophe Modeling for Business Interruption Insurance Needs. Risk Analyis, 36(1), 1896-1915.

Okuyama, Y. y Rose. A. (2019). Advances in Spatial and Economic Modelling of Disaster Impacts. Switzerland: Springer